Na última edição publicada discutimos os efeitos da grotesca ressalva referente a contabilização da venda de direitos comerciais totais do Brasileiro para investidores, apresentando a melhor estimativa de ajustes necessários para reverter esse quadro patético e humilhante de ter demonstrações financeiras ressalvadas em virtude de contabilidade criativa extremamente agressiva.

Essa questão da contabilização da LFU é uma gota num oceano de erros, inconsistências e opacidade intencional nas demonstrações financeiras. É possível escrever dezenas de edições sobre esses problemas e falta de conformidade, mas vamos deixar isso de lado por enquanto.

Quem quiser ter uma noção melhor de como não faltam assuntos, desenrolem esse longo fio sobre uma revisão detalhada sobre as contas de 2022:

Essa edição começa a discutir potenciais motivos para uma gestão resolver aceitar uma ressalva tão grave como essa. Ressalvas não surgem por acaso e são fruto de um longo processo de discussão no curso da execução da auditoria externa.

Entendendo a ressalva e suas implicações

De uma forma bem resumida uma ressalva surge quando um auditor externo encontra um erro, intencional ou não, informa ao gestor e esse se recusa a corrigí-lo.

No caso dessas demonstrações de 2023, a ressalva em si foi, na minha opinião, algo bem meia boca.

Como vimos anteriormente, não existia respaldo nas boas práticas contábeis para os lançamentos efetuados, que reduziram passivos, reverteram déficit e criaram ativo inexistente. O auditor não foi categórico na sua ressalva, saindo pela tangente com o seguinte texto:

Até a conclusão dos nossos trabalhos de auditoria, a administração do Clube não apresentou

subsídios técnicos complementares solicitados para conclusão de nossas análises. Consequentemente, não foi

possível concluirmos se algum ajuste seria necessário nas demonstrações financeiras do exercício findo em 31

de dezembro 2023.

Ora, os elementos existiam, basta consultar as demonstrações contábeis do Vasco da Gama SAF, que realizou a contabilização da venda parcial com exatidão, provendo notas explicativas completas e perfeitas nesse tópico.

Temos aqui duas hipóteses: (i) a gestão do FFC não forneceu os mesmos dados que foram informados aos auditores externos do Vasco da Gama SAF; ou (ii) o auditor independente do FFC deu uma mega amarelada na hora de passar o trator sobre a surreal maquiagem realizada que inflou ativos, não reconheceu passivos e reverteu um deficit colossal real num superávit tão crível quanto uma nota de 3 reais.

Na hipótese (i) as consequências deveriam ser mais nefastas.

Enfim, temos uma situação onde não há como argumentar que não sabiam que estavam errados.

Notem que a gestão sequer tentou se defender da ressalva, tanto na famigerada e corriqueiramente falaciosa mensagem do presidente, como no parecer do conselho fiscal. Este segundo será agraciado com uma edição inteiramente dedicada a debater sua performance e avaliar se existe a independência exigida pelas leis e boas práticas de gestão.

Com a ajuda de sempre de uma mídia, tradicional e alternativa, extremamente venais, a ressalva nunca entrou uma pauta de discussão efetiva. Agindo praticamente em conluio, todos os poderes do clube fingiram que ela não existia e aprovaram as contas, sem debater uma única vírgula de uma ressalva seríssima que viraria as demonstrações contábeis de cabeça pra baixo.

Outro “all-in”…

Esse tipo de situação enseja uma série de reflexões no sentido de tentar entender o que passa pela cabeça de um gestor carregar uma ressalva desse quilate, afinal, mesmo meia boca, ela é mais suficiente para perceber que as demonstrações foram distorcidas, e de forma intencional, na medida que não se defenderam ou apresentaram elementos que subsidiassem a contabilidade notoriamente criativa.

Ainda mais num momento onde esse gestor vive arrotando por aí que está em vias de fechar uma operação para captar novos investidores para aliviar o peso das dívidas do clube. Que tipo de investidor irá ignorar uma ressalva com esses efeitos mensurados na edição passada? Que tipo de investidor será atraído para um ambiente onde os poderes constituídos ignoram conjuntamente uma ressalva?

Enfim, esse processo de reflexão não exigiu muito tempo para identificar a potencial motivação para a adoção de contabilidade criativa.

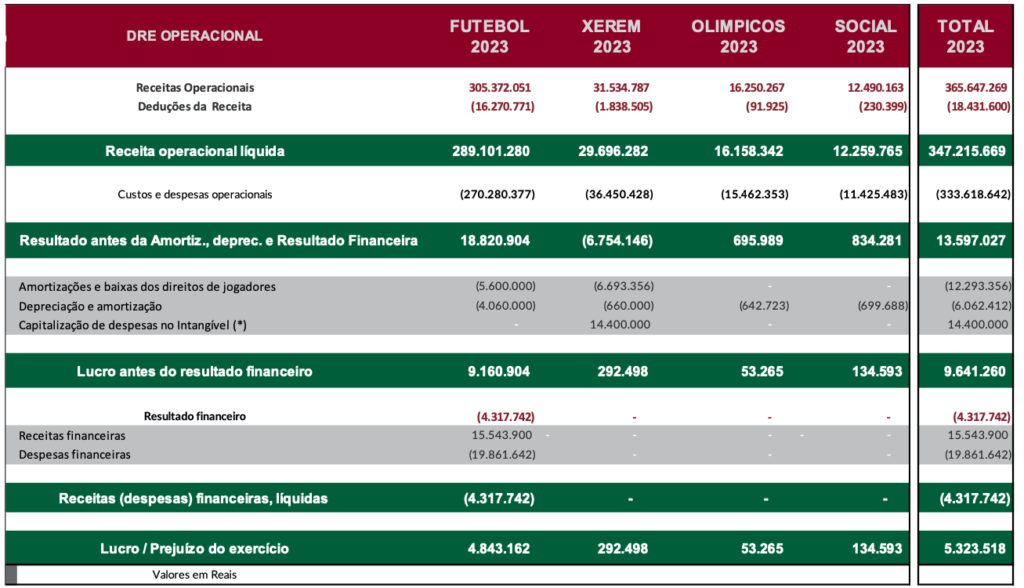

Resumo do orçamento de 2023

Aquele punhado de slides de péssima qualidade informacional que é apelidado de orçamento no FFC traz o seguinte quadro de resumo:

Desse mar de números, foquem nas seguintes projeções aprovadas no orçamento de 2023:

- Receita líquida total: 347.215 mil

- Custos e despesas operacionais: 333.618 mil

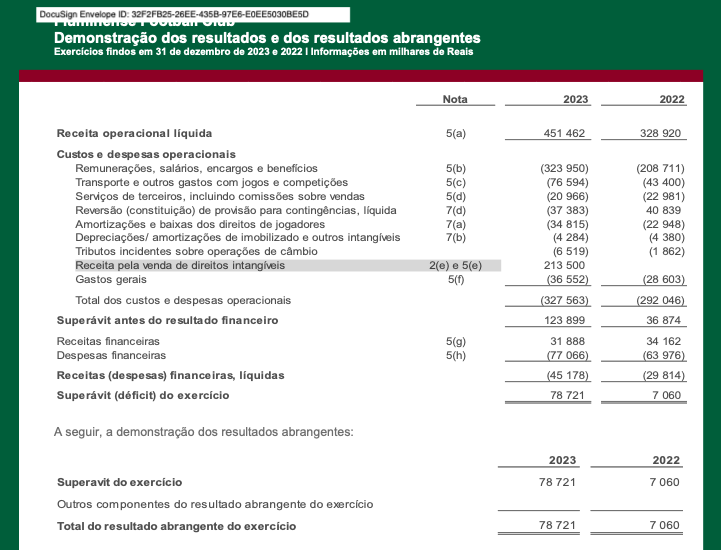

Resultado reportado erroneamente em 2023

Existem dois grandes erros no reporte dos números de 2023. O primeiro deles é o assunto da ressalva que estamos discutindo. O segundo segue aquela linha de que nada é suficientemente ruim que não possa piorar.

Vamos ao quadro resumo do resultado reportado pela gestão:

Notem que nossos valorosos gestores hiper-criativos lançaram a aberrração ressalvada da venda de direitos da LFU como conta redutora de custos e despesas.

O FFC não incorreu “somente” 327.563 mil em custos e despesas em 2023. O valor real registrado monta 541.063 mil, ou seja, mais de meio bilhão em custos e despesas, que haviam sido orçadas em 333.618 mil.

Um estouro nominal de 207.445 mil, bem próximo a marreta atômica de 213.500 mil, ou 60.74% de estouro.

A receita reportada de 451.462 milhões é superior em 104.247 mil, ou seja, inferior ao estouro orçamentário em custos e despesas incorridas. Não cabe. portanto, nem aquela infâmia de tentar defender um estouro negativo com outro positivo, algo que não encontra respaldo no estatuto do clube, muito menos em boas práticas de gestão e controle orçamentário.

Há uma infinidade de inconformidades nisso tudo, além de termos elementos que já permitam criar a ilação de que há dolo no reporte de números tão errados e desrespeitando as normas contábeis.

Sobre licenças de uso

Todas as edições estão licenciadas sob CC BY-NC 4.0. Para ver uma cópia desta licença, visite http://creativecommons.org/licenses/by-nc/4.0/

Somente é permitido o uso não comercial do material produzido e demais informações providas. Todo e qualquer tipo de monetização de informações originais provenientes de análises e trabalhos desenvolvidos na iniciativa FLUCONOMiCS serão considerados como uso comercial indevido.

Qualquer pessoa que use informações da iniciativa FLUCONOMiCS deve incluir a atribuição adequada, ou em outras palavras, a fonte precisa ser creditada.

Em caso de dúvidas sobre o uso desse material, entre em contato com o autor.